![]()

你的位置:股市配资开户_配资股票开户_配资证券开户 > 配资证券开户 >

借钱炒股机构 六九一二新股发行背后:高应收账款拖累现金流 研发费用率低于同行

发布日期:2024-11-06 23:17 点击次数:171

周三晚间还有比较重要的影响因素时EIA周度数据,从公布数据来看好于凌晨API,油价在数据公布之后也有冲高动作,但投资者更多的注意力还是放在了更为关键的美联储议息会议上。从原油市场自身来看,当前美国库欣库存再次降至低位借钱炒股机构,客观上为油价提供了止跌回升基础,这确实也吸引了部分资金在当前阶段参与反弹的兴趣,WTI原油近端月差过去几个交易日反弹明显,但还是需要注意这个窗口预计相对短暂,油价能否进一步推涨,还需看大宗商品市场整体氛围及投资者预期能否进一步好转,目前来看油价上涨是非常明显的反弹属性,不足以改变已经走弱的趋势,注意节奏把握。

【1】WTI10月原油期货收跌0.28美元,跌幅超过0.39%,报70.91美元/桶。布伦特11月原油期货收跌0.05美元,跌幅大约0.07%,报73.65美元/桶。;INE原油期货收跌0.31%,报516.3元。

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:君

今日,六九一二披露上市发行结果公告,发行数量为1750万股,发行价格为29.49元/股。本次发行的股票无流通限制及限售期安排。

值得注意的是,六九一二IPO市盈率为22.66倍,低于中证指数有限公司发布的行业最近一个月平均静态市盈率42.12倍,低于招股说明书中所选可比公司2023年扣非前后孰低的归母净利润摊薄后市盈率36.31倍,或存在破发风险。

募资规模缩水超3亿 流动性表现较差

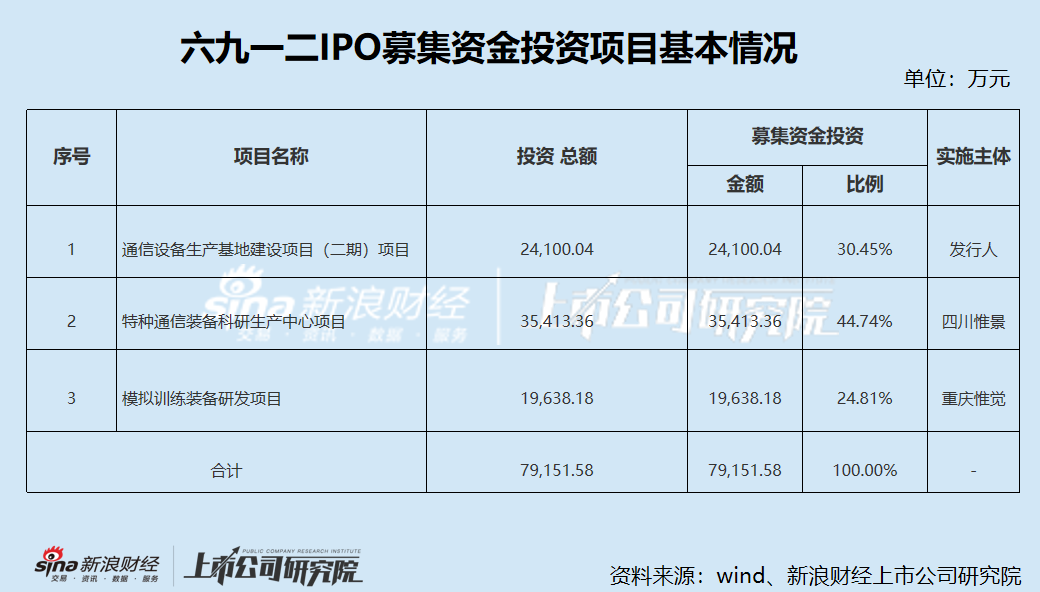

六九一二IPO募投项目拟使用募集资金投入金额为7.91亿元,用于通信设备生产基地建设项目(二期)项目、特种通信装备科研生产中心项目、模拟训练装备研发项目,实际募集资金净额4.53亿元,募资规模缩水3.38亿元,公司称不足部分将自筹解决。但截至2024年6月底,公司货币资金仅0.87亿元,尚无法弥补差额。

截至2024年6月,公司短期借款2.25亿元,长期借款0.38亿元,一年内到期的非流动负债370.43万元,有息负债合计2.67亿元。报告期内,公司资产负债率47.46%,远高于同行业可比公司,流动比率和速动比率也低于行业均值。

业绩增长承压 高应收账款拖累现金流

六九一二主要从事模拟训练装备、特种军事装备等军事装备的研发与制造,产品均直接用于战备、演习等军事活动,下游客户主要为直接军方、军工集团及科研院所等客户。

2024年上半年,六九一二实现营业收入1.12亿元,扣非归母净利润497.51万元,处于盈亏平衡点。公司收入确认主要集中在每年的下半年,2021年至2023年,公司下半年营业收入占当年营收比例分别为71.80%、94.50%和83.40%。

2024年度,公司预计营业收入5.32亿元,同比增长30.32%;预计净利润为1.10亿元,同比增长21.86%;预计归属于母公司所有者的净利润为1.09亿元,同比增长19.37%。

需要注意的是,公司营收虽然在逐年增长,但增速明显放缓,且已出现“变脸”征兆。报告期内,六九一二毛利率逐年下滑,截至2024年6月为46.21%,较2021年已下滑超12个百分点。2023年公司营收增长19.84%,但净利润较上一年减少10.51%,出现增收不增利的情形。

同时,公司现金流常年处于“失血”状态,2021至2024年6月,经营性现金流净流出5276.28万元、2074.12万元、13209.50万元和2297.22万元。

此外,2021至2024年6月,六九一二应收账款余额持续增长的同时,占当期营业收入比例也在逐年升高,分别为63.86%、88.18%、109.03%、366.32%,其中2023年应收账款已超过当期营业收入。报告期各期末,账龄在1年以上的应收账款占比分别为4.12%、6.31%、34.40%和32.41%,也呈明显的上升趋势,“长账龄”问题凸显。

根据六九一二第二轮审核问询函回复,2021至2023年1-6月,公司应收账款期后回款比例分别为92.59%、47.53%和28.16%,呈大幅下滑趋势,或存在部分客户信用风险恶化的情形。

一般而言,应收账款占营业收入的比例越高,说明公司对下游公司的议价能力越弱,应收账款可收回性越差。不仅如此,六九一二应收账款周转率也一直在下降,并且低于绝大部多数同行业可比公司。

上述种种迹象或表明公司坏账风险正在加剧。

证监会《上市公司独立董事管理办法》第八条:独立董事原则上最多在三家境内上市公司担任独立董事,并应当确保有足够的时间和精力有效地履行独立董事的职责。

除在六九一二担任独立董事外,李子扬至今还在大西洋、琏升科技、高争民爆担任独立董事。若六九一二正式上市后,李子扬仍继续在公司担任独立董事,或违反独立董事管理办法有关规定。

研发费用率低于同行 创新能力或存在不足

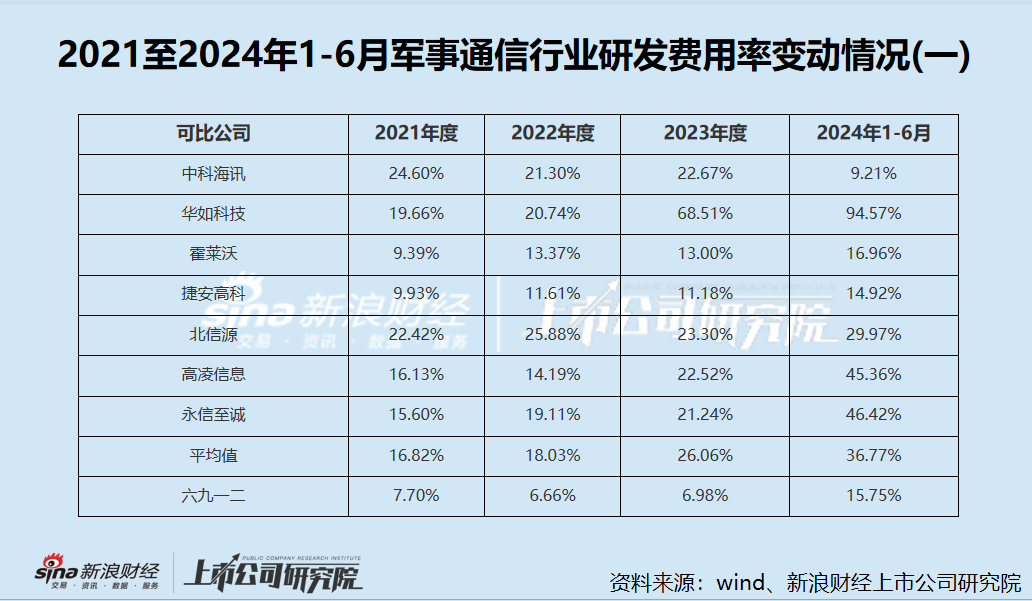

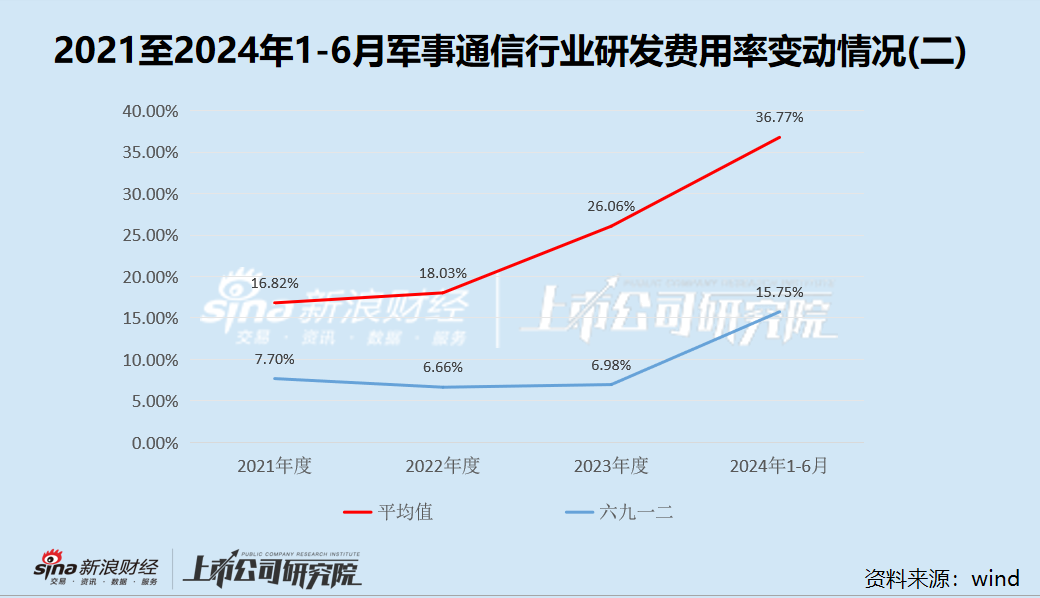

2021至2024年1-6月,六九一二研发费用金额分别为1545.62万元、2268.97万元、2851.24万元和1771.92万元,占当期营业收入的比例分别为7.70%、6.66%、6.98%和15.75%。

2021至2023年,公司研发费用金额在逐年增长,但研发费用率却总体上呈下降趋势。2024年1-6月研发费用率增幅较大,主要是因为公司收入集中在下半年,上半年收入占比较低。考虑到研发投入不存在季节性波动,用2024年上半年研发费用乘以2,再除以2024年预期营业收入,可简单测算出六九一二2024年研发费用率预计约为6.58%。

六九一二研发费用率远低于同行业可比公司。报告期内,行业平均研发费用率分别为16.82%、18.03%、26.06%和36.77%,不仅是六九一二数倍之多,且呈逐年增长趋势。

六九一二招股书显示,公司目前持有专利96项。相较于实用新型专利而言,发明专利具有更高的技术含量和实质性特点,通常被作为企业科研实力的体现。

作为创业板预上市公司,六九一二发明专利却仅有15项,其他81项都是实用新型和外观专利。Wind显示,同行北信源、高凌信息、永信至诚、华如科技、捷安高科分别拥有已获得授权的发明专利256项、152项、97项、96项、45项,均远超过六九一二。

此外,六九一二15项发明专利中有7项都是继受所得,占比接近一半,这就需要为公司的科研实力和创新能力打上一个问号。

尽管目前六九一二已完成申购发行,其正式上市后市场表现仍令人担忧。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨君豪 借钱炒股机构

上一篇:股票配资的基础知识 突发!上交所宣布:时间延长! 下一篇:股票小额配资 市场情绪转弱建筑钢材价震荡下滑 后市或窄幅调整为主